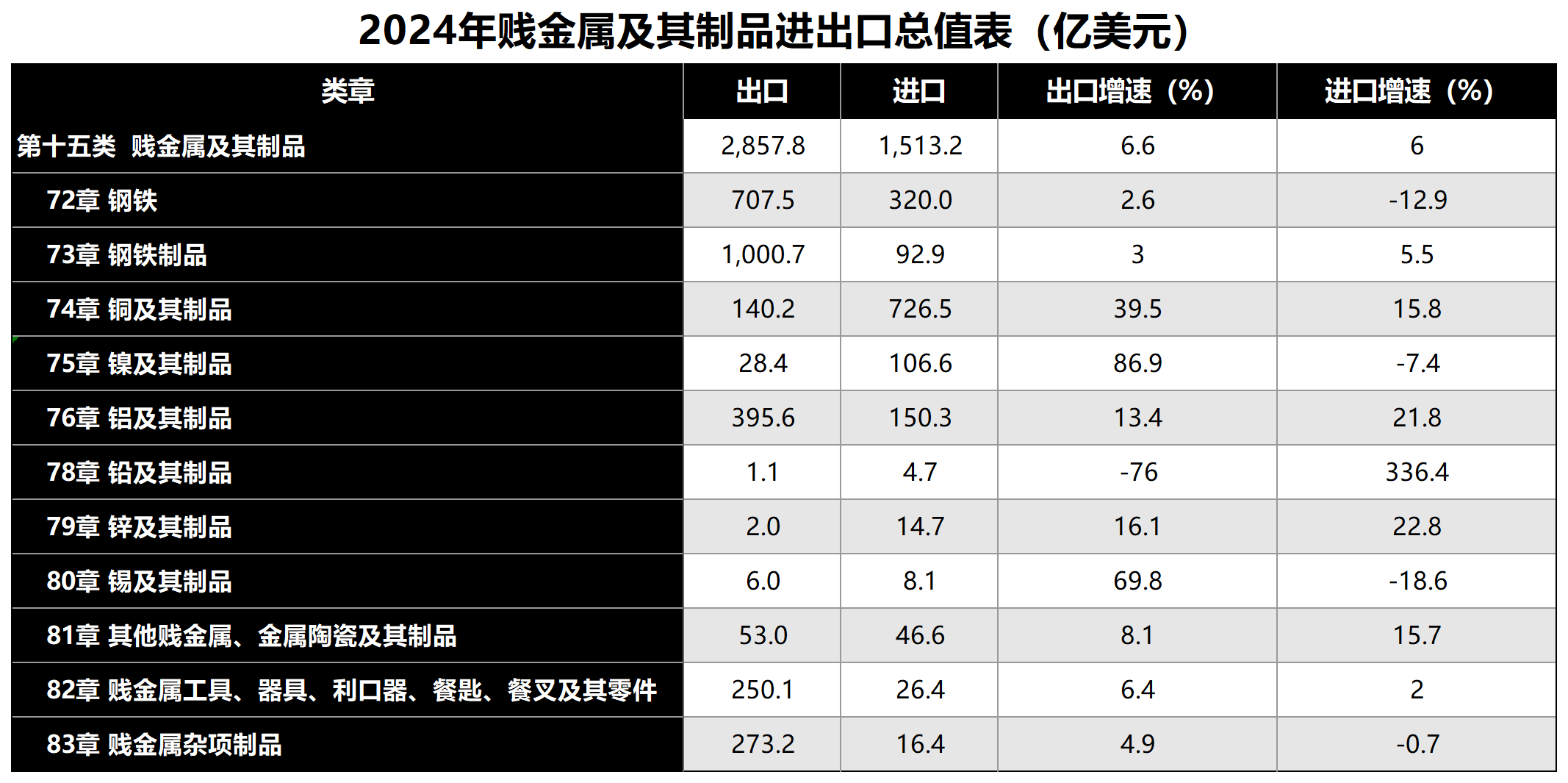

2024年,中国贱金属及其制品(商品类章第十五类)进出口总值持续增长,出口额达2857.8亿美元(同比+6.6%),进口额1513.2亿美元(同比+6%)。

作为全球最大的贱金属生产与消费国之一,中国在这一领域的贸易表现折射出国内外市场的深层变化。

出口:钢铁制品领跑,铜、镍、铝等“绿色金属”齐飞

1. 钢铁制品稳居榜首

2024年钢铁制品出口额达1000.7亿美元,同比增长3%。从过去五年数据来看,钢铁制品出口自2020年的711亿美元逐年增长,2022年突破千亿大关,尽管2023年时受全球经济放缓影响有小幅回落,但在2024年重回增长轨道。

2. 铜、铝出口爆发,新能源产业成关键推手

2024年铜及其制品(74章)的出口额为140.2亿美元,同比激增39.5%。回顾过去五年,铜制品出口从62亿美元增长至140亿美元,年均复合增长率达22.6%,主要受益于全球新能源汽车、光伏设备产能的扩张,对铜线、铜箔等产品需求飙升。

铝及其制品(76章)出口额395.6亿美元,同比增长13.4%。自2020年的246亿美元以来,铝制品出口稳步增长,汽车轻量化与储能电池外壳需求推动出口增长,国内电解铝产能释放也提供了支撑。

3. 镍、锡出口高增,高端制造需求显现

镍及其制品(75章)出口额28.4亿美元,同比大增86.9%。尽管基数较低,但近五年镍制品出口从5亿美元增长了23.4亿美元,年均复合增长率达54.3%,锂电池正极材料需求旺盛,中国在镍盐加工领域的优势进一步巩固。

锡及其制品(80章)2024年出口额6亿美元,同比增长69.8%。半导体、5G设备焊接材料需求上升,推动高纯度锡制品出口。

出口市场分析:东盟、欧美需求分化明显

1. 东盟:基建需求旺盛

越南是中国贱金属出口东盟的最大市场,出口额达167亿美元,其中钢铁和钢铁制品的出口额分别为73亿和37亿美元,反映出越南工业化与城市化进程对基础金属的强劲需求;泰国(113亿美元)和印尼(103亿美元)紧随其后,钢铁、钢铁制品和铝制品出口占比较高,主要运用于当地基建与制造业发展;马来西亚(86亿美元)和菲律宾(69亿美元)对钢铁制品的需求也较为突出,足以表明东盟国家整体处于工业化和城市化加速阶段。

2. 欧盟:高端制品需求炽热

中国对欧盟的贱金属出口额为312亿美元,其中钢铁制品(118亿美元)、贱金属器具(45亿美元)、钢铁(39亿美元)以及贱金属杂项制品(38亿美元)占比较高,反映欧盟对高端金属制品的需求;中国铝加工产品在欧洲市场也具备一定的竞争力,铝及其制品出口额达44亿美元,主要用于汽车制造与包装行业。

3. 美国:钢铁制品主导

中国对美国的贱金属出口额为302亿美元,其中钢铁制品(140亿美元)、贱金属器具(49亿美元)、贱金属杂项制品(47亿美元)以及铝及其制品(42亿美元)是主要品类;值得注意的是,对美钢铁出口额仅为6亿美元,远低于其他市场。

进口:铜、镍依赖度高,铅进口激增引关注

1. 铜、镍进口占比突出,资源短板凸显

2024年铜进口额达726.5亿美元,占进口总额48%,同比增长15.8%,反映出国内新能源与电力行业对铜的刚性需求。

镍进口额106.6亿美元,尽管同比下滑7.4%,但中国仍需进口大量镍矿以弥补冶炼产能缺口。

2. 铅制品进口暴增336%,环保政策与供应缺口共振

铅及其制品进口额同比激增336.4%,原因可能是国内环保限产导致铅精矿供应紧张,加之储能电池回收体系尚未完善,只能依赖进口补充缺口。

挑战与机遇并存

1. 挑战

l 国际贸易壁垒不断升级,部分国家和地区为保护本国产业,频繁设置贸易壁垒,对中国贱金属出口产品发起反倾销、反补贴调查,尤其是钢铁和铝制品出口面临较大压力(周一特朗普宣布对所有国家的钢铝进口加征25%的关税)。

l 中国在铜、镍等关键金属资源上对外依存度较高,受原材料价格影响较大,全球供应链波动可能影响进口稳定性,为行业发展带来潜在风险。

l 国内环保政策趋严,部分金属(如铅、锌)冶炼产能受限,同时能源价格波动可能推高生产成本,削弱出口竞争力。

2. 机遇

l 全球新能源产业(电动汽车、光伏、储能等)快速发展,将持续拉动铜、铝、镍等“绿色金属”需求,中国在相关加工领域的技术优势将进一步释放。

l 再生金属(如再生铝、再生铜)技术不断突破,不仅有助于降低资源依赖,还能减少碳排放,契合全球可持续发展潮流。

l RCEP协议的落地实施为中国与东盟国家的贸易合作注入新动力,东南亚市场基建需求旺盛,将成为中国贱金属出口的重要增长点。

l 国内半导体、航空航天等高端制造业快速发展,推动特种金属(如高纯度锡、镍合金)需求增长,为贱金属行业向高附加值领域转型提供契机。

总体来说,2024年中国贱金属行业在挑战与机遇中稳步前行。出口结构持续优化,新能源与高端制造成为核心驱动力;进口聚焦关键资源,凸显国内产业升级的迫切需求。未来,行业需持续在技术创新、绿色转型与市场多元化方面发力,积极应对国际贸易环境的不确定性,巩固中国在全球贱金属供应链中的关键地位。